饲料产业链上游为原料,最重要的包含能量类原料、蛋白类原料、微生物类原料等。中游饲料产品的研发和生产,基本的产品包括猪饲料、禽饲料、反刍饲料、水产饲料等;下游为饲料需求方,多为农户和养殖企业,养殖范围涵盖家禽养殖、畜牧业养殖、水产养殖等。

上游原料方面,近年来国家推动玉米、豆粕的减量替代,未来上游原料对外依存度将降低,国内原料库逐渐建立,原料稳定性将逐渐提升。中游饲料生产环节创造新兴事物的能力加强,新产品研发加快,同时中游企业的纵向一体化程度加深,中游环节和上下游之间的联系将更紧密。饲料下游养殖业方面,中国肉类消费水平提升将提升下游养殖业的业务规模。

饲料行业上游原材料代表性提供商有北大荒集团、绿康生化等;饲料中游的生产企业有新希望集团、海大集团唐人神通威股份等;饲料下游养殖企业众多,代表性企业牧原股份温氏股份国联水产等。

目前,中国饲料行业企业纵向一体化程度较高,尤其是前向一体化水平较高。新希望集团、海大集团、大北农等企业均一体化布局饲料以及下游养殖业。部分企业例如百洋股份等慢慢的开始布局上游原料,提升企业对于原料的控制力度。

从区域分布看,饲料上游原料供应商主要分布于内蒙古、广东、福建、北京等省市;中国饲料生产企业主要分布在广东、四川等省份,其中广东省饲料上市公司数量众多,海大集团、粤海饲料等;饲料下游主要为养殖业,代表性上市公司分布于广东、江苏、河南等省份。

2022年,中国饲料上市公司饲料收入较高的企业包括海大集团、新希望、通威股份,收入均超300亿元;从毛利水平看,行业整体毛利率较低,其中大北农、百洋股份神农集团超过11%,高于其他饲料上市公司;从饲料产销量看,海大集团和新希望饲料产销量较高,均超过2000万吨。丛渠道布局看,大部分饲料上市公司在销售网络分布在全国主要省市,京基智农天康生物正虹科技等企业则着重关注优势省份的销售布局。

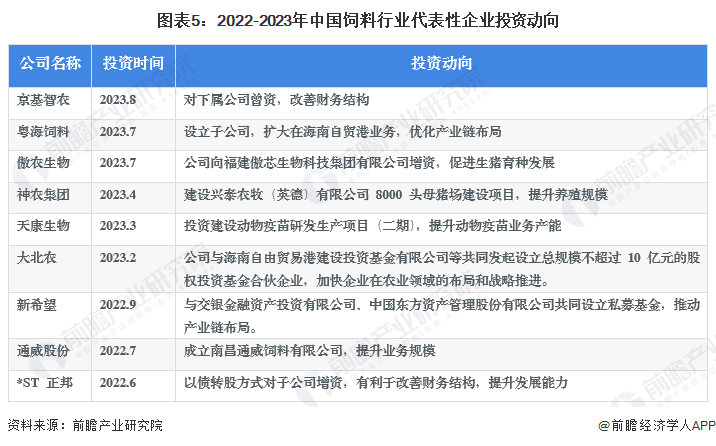

2022年以来,中国饲料企业投资动向最重要的包含设立子公司、新建项目、对子公司增资等。中国饲料行业代表性企业投资动向汇总如下:

更多本行业研究分析详见前瞻产业研究院《中国饲料行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对饲料行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来饲料行业发展轨迹及实践经验,对饲料行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

本网讯(通讯员 储茂银 田源瑞)近期继续晴热高温少雨气候致使全县范围内土壤失墒加重,形成玉米等农...

近日个别地方毁麦“割青麦作饲料”的短视频在网上流传,一度引起大家的关注,并迅速登上热搜。农业农村...

国内的饮食文化很丰厚,再加上人口许多,每年的食材需求是十分大的,尤其是肉类,每年的消耗量都很惊人...

小麦机播具有播种均匀、深浅一致、行距稳定、覆土良好、节省种子、工作效率高等特点。 (2...

Copyright © 2002- 2022 开云体育app官方下载 版权所有